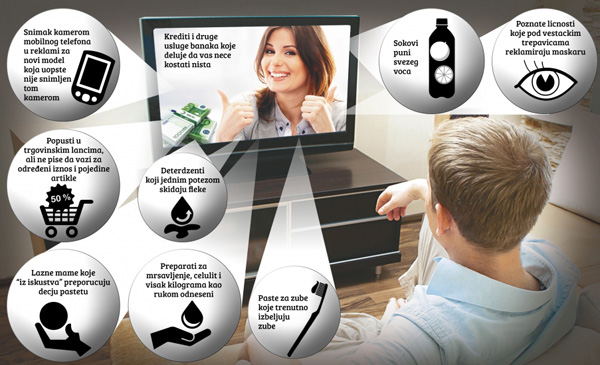

Непотпуне информације о кредитима и кредитним картицама, свеобухватне акције и попусти у трговинама који заправо важе за мали број артикала, најчешће су обмане и заблуде до којих се кроз телевизијске рекламе доводе потрошачи у Србији.

Наредни проблем је лоша законска регулатива и надлежност више институција која се у пракси показује неефикасном јер је потрошачу готово немогуће да зна којој институцији да се обрати.

У Европској унији 2005. године донета је директива о нефер трговинским праксама која обезбеђује да потрошачи не могу бити обманути нити изложени преварама трговаца. Код нас, међутим, према речима Горана Паповића, председника Националне организације за заштиту потрошача Србије, нико ни за шта није одговоран, а надлежности се пребацују од тржишне инспекције, Министарства здравља, Министарства финансија…

– Комерцијалне рекламе које нигде у свету не би могле да прођу, емитују се код нас. Не знате да ли су ти производи уопште контролисани – каже Паповић.

У Републичкој радиодифузној агенцији (РРА) кажу да по Закону о оглашавању они могу само да упозоре емитера и евентуално напишу прекршајну пријаву, али не могу да утичу на оглашиваче.

– Од 2010. поднели смо 11.000 прекршајних пријава, процесуирано је стотинак, а 30 је и пресуђено – каже Горан Пековић, члан Савета РРА.

Инспектори поднели 70 захтева судовима

Према речима Горана Мацуре, начелника Одељења за општи наџор у Сектору тржишне инспекције, ову област регулишу и Закон о безбедности хране, Закон о лековима, Закон о заштити корисника финансијских услуга. Од почетка године тржишни инспектори су поднели 70 захтева надлежним судовима за покретање поступака због повреде Закона о оглашавању, а ниједна пресуда још није донета.

Законом о заштити корисника финансијских услуга прописано је да се финансијске услуге морају оглашавати на јасан и разумљив начин, а оглашавање не може садржавати информације које могу створити погрешну представу о условима под којим корисник користи ове услуге.

– При оглашавању, износ ефективне каматне стопе треба да буде написан тако да је уочљивији од осталих елемената. Од прекршаја који су до сада били уочени јесте и ненавођење трошкова који падају на терет клијента, као и да се не наводи да је каматна стопа променљива – кажу у Народној банци Србије.

– Постоји много начина како се компаније неетички понашају када су у питању преваре потрошача у реклама. Код нас се најчешће користе попусти при куповини у рекламама који важе за одређене ариткле, а не за сву робу у продавницама. Догађа се и да пише ситним словима у другом плану на реклами да акција траје док има производа на залихама. Потрошачи најчешће прочитају или чују само информацију да се производ повољно продаје, јер је цена због ниске платежне могућности грађана често најважнији фактор одлучивања о куповини – каже др Весна Дамњановић, доцент на Катедри за маркетинг менаџмент и односе с јавношћу ФОН-а.

Извор: Блиц